Resumen

En esta guía se pretende compartir los principales lineamientos relacionados con la adopción de la Facturación Electrónica en Colombia, emitidos por la Dirección de Impuestos y Aduanas Nacionales, que pueden ser de utilidad para las empresas que se encuentran en proceso de implementación de esta solución.

Introducción

La aceleración en la adopción de la Facturación Electrónica entre empresas ha sido apalancada por factores recientes a la evolución de la factura tradicional, que para efectos legales tiene la misma validez que el papel, sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente, lo que representa mayores ventajas. Tributariamente es un soporte de transacciones de venta de bienes y/o servicios.

Estos son documentos que permiten hacer cambios, ajustes y/o correcciones a las facturas electrónicas, como notas débito y/o crédito, las cuales de igual forma son electrónicas, y que se generan y transmiten a la DIAN para validación.

Por medio al marco normativo de la DIAN de la Ley de crecimiento – Ley 2010 – 2019, y el decreto 000358 del 5 de marzo de 2020, la entidad gubernamental, los operadores tecnológicos y los socios de integración han realizado grandes esfuerzos para ayudar a masificar la factura electrónica en el país.

1 – Marco legal de la Facturación Electrónica en Colombia

Desde 1995, existe en Colombia un entorno legal y fiscal apto para enviar y recibir comprobantes electrónicos.

A partir de esa fecha numerosas empresas han utilizado la facturación electrónica. Hoy en día en Colombia se intercambian millones de facturas entre empresas de todos los sectores y tamaños.

Desde el pasado 24 de noviembre de 2015 quedó publicado el Decreto 2242 que reglamenta las condiciones de expedición e interoperabilidad de la factura electrónica en el país.

En su marco normativo se encuentran la Ley de crecimiento – Ley 2010 de 2019 y el Decreto 000358 del 5 de marzo de 2020.

Normatividad

- Resolución 000028 de 2022. Por la cual se modifica el artículo 1 de la resolución 00151 de 2021 y se establece un plazo especial para la generación y transmisión del documento soporte de pago de nómina electrónica para empleadores no obligados a expedir factura electrónica de venta.

- Resolución 00063 de 2021. Por la cual se modifican el artículo 1 de la Resolución 000037 del 05 de mayo de 2021, el numeral 1 del artículo 6 de la Resolución 000013 del 11 de febrero de 2021, modificado por el artículo 3 de la Resolución 000037 del 05 de mayo de 2021.

- Resolución 000012 de 2021. Por la cual se modifican y adicionan unos artículos a la Resolución 000042 de 05 de mayo de 2020 y se establecen otras disposiciones.

- Resolución 000013 de 2021. Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el anexo técnico para este documento.

- Resolución 000015 de 2021. Por la cual se desarrolla el registro de la factura electrónica de venta como título valor y se expide el anexo técnico de registro de la factura electrónica de venta como título valor.

- Resolución 099 de 2020. Por la cual se modifica el grupo 6 del numeral 1 del artículo 20 de la Resolución 00042 de mayo 5 de 2020.

- Resolución 094 de 2020. Por la cual se modifica parcialmente el numeral 2 del artículo 20 de la Resolución 000042 de mayo 5 de 2020.

- Directiva Presidencial 09 de 2020. Lineamientos para pago a Proveedores del Estado

- Decreto Único Reglamentario en materia tributaria DUR VERSIÓN INTEGRADA CON SUS MODIFICACIONES. Esta versión incorpora las modificaciones introducidas al decreto único reglamentario del sector hacienda y crédito público a partir de la fecha de su expedición. ÚLTIMA FECHA DE ACTUALIZACIÓN: FEBRERO 05 DE 2020.

- Ley de crecimiento Ley 2010 de 2019. Por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la ley 1943 de 2018 y se dictan otras disposiciones.

- Decreto 358 de 2020. Por el cual se reglamentan los artículos 511,615,616-1,616-2,616-4,617,618, 618-2 Y 771-2 del Estatuto Tributario, 26 de la Ley 962 de 2005 y 183 de la Ley 1607 de 2012 y se sustituye el Capítulo 4 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria

- Resolución 042 de 2020. Por la cual se desarrollan los sistemas de facturación, los proveedores tecnológicos, el registro de la factura electrónica de venta como título valor, se expide el anexo técnico de factura electrónica de venta y se dictan otras disposiciones en materia de sistemas de facturación.

- Información AnexoTécnico 1.7-2020. El Anexo Técnico 1.7-2020 entra en vigencia el 4 de junio de 2020.

Artículos del Estatuto Tributario

- Artículo 511: Discriminación del impuesto en la factura.

- Artículo 615: Obligados a expedir y entregar factura o documento equivalente.

- Artículo 616-1: Factura o documento equivalente.

- Artículo 616-2: Casos en los cuales no se requiere la expedición de factura.

- Artículo 616-3: Sanción del establecimiento por un día

- Artículo 616-4: Proveedores tecnológicos, obligaciones e infracciones.

- Artículo 617: Requisitos de la factura para efectos tributarios.

- Artículo 618: Deber de exigir factura o documento equivalente, exigible por los adquirentes.

- Artículo 618-2: Las personas o entidades que elaboren facturas o documentos equivalentes, deberán cumplir (…)

- Artículo 632: Deber de conservar informaciones y pruebas.

- Artículo 652: Sanción por expedir facturas sin requisitos.

- Artículo 657: Sanción de clausura del establecimiento.

- Artículo 771-2: Procedencia de costos, deducciones e impuestos descontables.

- Artículo 684-4: Sanciones aplicables a los proveedores autorizados.

Estatuto Tributario: http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html

(Fuente: Dian)

Documentación Técnica

1. Anexo Técnico

Anexo Técnico – Reglas activas 1 de agosto 2020

2. Anexo Técnico

Anexo Técnico de Factura Electrónica de Venta – Versión 1.7 – 2020

Anexo Técnico Factura Electrónica de Venta – Versión 1.8 – 2021

3. Conocimientos requeridos

Conocimientos Requeridos VP Face

4. OASIS

5. Caja de herramientas

6. Correo de recepción de documentos e instrumentos electrónicos

Descargue el listado aquí.

(Fuente: Dian)

2- Para qué sirve la factura electrónica

La facturación electrónica aparece principalmente como un factor de simplificación y automatización de los procesos de negocio entre empresas, en términos de contabilidad y mejora de los plazos de pago, ahorros y sus costos asociados. Desde la perspectiva del gobierno, además de los objetivos de competitividad empresarial o los factores medioambientales, son herramientas imprescindibles que complementan la fiscalización del gasto.

Según el informe “El viaje de facturación electrónica 2019-2025” de Billentis, del 20% al 30% de todas las facturas en papel resultan en excepciones de manejo, lo que genera costos de procesamiento significativos y una pérdida de potencial asociada con descuentos y tiempos de entrega y pago.

La facturación electrónica debe ser parte integral de la estrategia de transformación digital de las empresas, para los distintos segmentos en los que se relacionan: B2B, B2G o B2C. Además de todos los ahorros de proceso obvios y la mejora de las relaciones entre proveedores y compradores, con la tecnología a su disposición, no es aceptable seguir utilizando papel para facturar a las empresas.

En resumen:

• Automatiza y minimiza procesos manuales

• Devoluciones y declaraciones automáticas

• Reduce costos frente al papel

• Optimiza la búsqueda de documentos

• Fomenta la desmaterialización de documentos de negocio

• Potencializa el Factoring electrónico

• Mejora la relación con clientes y proveedores

• Es muy segura, difícilmente falsificable

• Facilita el intercambio de documentos

3- ¿Cuáles son las reglas y especificaciones de la factura electrónica?

¿Quiénes deben facturar electrónicamente?

Personas jurídicas que enajenen bienes y/o servicios.

Personas naturales que enajenen bienes y/o servicios con ingresos brutos superiores a 3.500 UVT.

Personas naturales contratistas del Estado con ingresos brutos superiores a 4.000 UVT.

Personas naturales diferentes de minoristas, artesanos, agricultores y ganaderos con ingresos

Inferiores a 3.500 UVT pero:

• Con más de un establecimiento de comercio.

• Explotación de intangibles.

• Usuarios aduaneros.

• Consignaciones e inversiones superiores a 3.500 UVT.

• Contribuyentes que optaron por el Régimen Simple de Tributación – RST

¿Cuándo es obligatorio iniciar a expedir factura electrónica?

En la fecha máxima establecida en el calendario de implementación emitido por el ente gubernamental. Link para el Calendario de arriba.

¿Qué se necesita para facturar electrónicamente?

Un facturador electrónico necesita los siguientes elementos:

Software de facturación electrónica

Certificado digital de firma

¿Cuál software se puede usar para facturar electrónicamente?

Software propio

Facturación gratuita de la DIAN

A través de un aliado (proveedor tecnológico)

4. Calendario: ¿Cuándo debo empezar a generar facturas electrónicas?

Tips para identificar el grupo al que corresponde en los calendarios de implementación de Factura Electrónica:

Los grupos de obligados del calendario 1, son seleccionados por la actividad económica principal registrada en el RUT, conforme a los códigos CIIU.

El calendario 2 informa la calidad del contribuyente, ejemplo: Gran Contribuyente, Entidad del Estado, empresas del sector público, etc… por favor consulte su actividad económica y sus responsabilidades registradas en la casilla 53 del RUT.

El calendario permanente, es para todos aquellos que constituyan su empresa, pasen a ser responsables de IVA o impuesto al consumo, con posterioridad a la fecha que aplicaría en los calendarios 1 y 2, inmediatamente suceda alguno de los hechos descritos anteriormente, se deberá iniciar a generar facturas electrónicas dentro de los dos meses siguientes.

Consulta del calendario por código CIUU – ¿Dónde puedo ver el código de mi actividad?

El código de la actividad económica principal se encuentra registrado en el RUT – Registro Único Tributario, casilla 46.

Los Códigos CIIU, se encuentran en la Resolución 139 de 2012; los códigos de las actividades económicas se componen de un número de 4 dígitos.

https://www.dian.gov.co/ciiu/Documents/Resolucion_000139_21_Nov_2012.pdf

Grandes Contribuyentes

Los Grandes Contribuyentes son personas naturales o jurídicas clasificadas por la DIAN.

https://www.dian.gov.co/impuestos/sociedades/Paginas/Grandes-Contribuyentes.aspx

Estado

Las entidades del Estado del orden nacional, territorial y las entidades prestadoras de servicios públicos domiciliarios que se encuentran reguladas por la Ley 142 de julio 11 de 1994 o las disposiciones que la modifiquen o adicionen. Más información aquí.

Instituciones Educativas Autorizadas

Sección P División 85 Resolución DIAN 139 de 2012.

Personas Jurídicas que desarrollen actividades de seguros y títulos de capitalización

Sección K Actividades financieras y de seguros Divisiones 64 a 66 Resolución DIAN 139 de 2012.

Personas naturales que desarrollen la función notarial

Decreto 960 de 1970.

Personas naturales con ingresos superiores a 3.500 e inferiores a 12.000

(Fuente: Dian)

5. Paso a paso para habilitarse como facturador electrónico

1. Antes de empezar

Si elige facturar directamente debe disponer de un software de facturación electrónica, de un certificado vigente de firma, un servicio Web para la transmisión de facturas electrónicas a la DIAN y un servicio Web para obtener la clave técnica de los rangos de numeración.

2. Ingrese a la plataforma a la solución de validación previa dispuesta por la DIAN

A través del portal acceda con su certificado de firma digital, y diríjase al servicio informático de factura electrónica, para lo cual deberá utilizar su usuario y contraseña habitual.

3. Lo primero que debe hacer es…

Seleccione mediante cual solución va a facturar electrónicamente: i) A través de un Aliado, ii) Directamente o iii) La solución Gratuita de la DIAN. Identificarse como facturador electrónico obligado o anticipado. Verifique sus datos.

4. Valide la información consignada

Consulte los datos registrados hasta el momento, asegúrese que todos los datos queden asociados correctamente en cada paso del proceso de registro y habilitación.

5. Realice pruebas de habilitación

Con su registro activo, ejecute las pruebas de habilitación como Aliado, Directamente o través de la solución gratuita. Para lo cual recibirá un enlace de pruebas que se adapten a su negocio en particular.

6. Con la información que proporcionada en el registro podrá…

Crear las facturas de prueba con un certificado de firma digital, a través del servicio informático de factura electrónica.

7. Si las pruebas de su software son satisfactorias…

Con las transacciones mínimas exitosas, estará habilitado

8. El paso siguiente es…

Con su software estar listo para la producción de facturas a través del aliado o la solución gratuita que haya seleccionado, de manera que pueda empezar el proceso en firme de facturación electrónica.

Usted podrá facturar por cualquiera de los canales del entorno de la Factura Electrónica de manera simultánea, para cual deberá en cada uno surtir el proceso de pruebas.

9. Luego de obtener los rangos de numeración…

Asócielos a su software de facturación, a través de la opción “asociar prefijos”.

10. El paso siguiente es…

¡Comienza a facturar electrónicamente!

(Fuente: Dian)

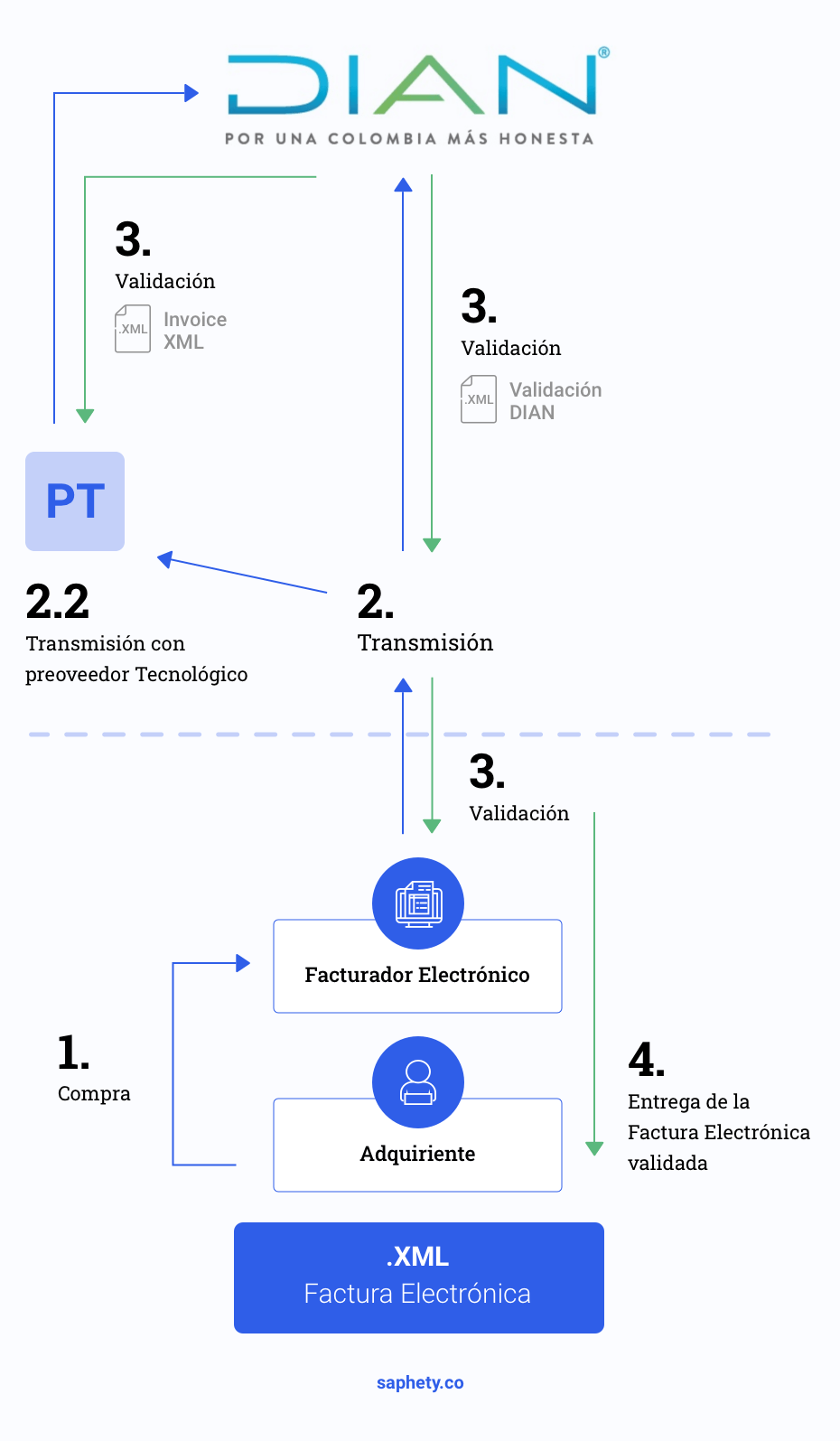

6. Validación previa

Es el proceso que se le hace a la factura, notas débito y crédito electrónicas generadas y transmitidas a la DIAN para verificar que cumplen con las reglas definidas por la entidad en el anexo técnico; este proceso se hace en fracción de segundos, para que luego, el documento junto con el comprobante de validación sea entregado al comprador, lo cual la convierte en un soporte con efectos fiscales.

(Proceso de validación previa – credito de la imagen: DIAN)

7. Beneficios de la factura electrónica

Según estudio realizado por el Centro Interamericano de Administraciones Tributarias, CIAT, es más económico facturar electrónicamente que por las modalidades tradicionales de facturación. El Ahorro puede representar hasta un 80% de los gastos frente a la gestión de facturas en papel.

La automatización en la recepción de las facturas a través de procesos electrónicos y digitales, genera ahorro en tiempos de procesamiento, registro contable, tesorería y consulta de información.

Favorece las relaciones comerciales al reducir costos de envío y recepción de facturas, así como facilita el seguimiento del estado de las facturas electrónicas como: recepción, rechazo o aceptación; brinda la posibilidad de obtener reportes y alertas permanentes en tiempo real.

Simplifica los trámites internos en las empresas, principalmente generación, recepción, contabilidad, gestión documental, comercial y compras; de manera amable permite la recuperación de información al estar siempre disponible en línea, en formato electrónico, validada previamente por la DIAN y como soporte adecuado.

La Factura Electrónica previamente a su entrega es validad por la DIAN en tiempo real, lo que garantiza que la factura cumple con los requisitos necesarios para tener efectos fiscales, tanto para el facturador como para sus clientes.

Es un documento que puede ser objeto de factoring, para financiar al empresario a bajos costos.

Facilita que la DIAN implemente mejores servicios para los contribuyentes como devoluciones automáticas de impuestos.

Es amigable con el medio ambiente, al disminuir el uso del papel.

Mejora el comercio exterior del país con los países que ya dieron el salto a la factura electrónica

(Fuente: Dian)

8. ¿Qué es el documento soporte o documento equivalente?

Un documento equivalente es un documento usado como soporte de venta, y es el equivalente a factura de venta.

Este documento ya existía. Lo nuevo es que ahora va a tener un rango de numeración autorizado por la DIAN.

La DIAN por medio del Decreto 358, los reduce a doce, estos son los únicos que esta permitidos como factura. Anteriormente había veintisiete documentos equivalentes, el último decreto saca de circulación a quince.

Son documentos equivalentes a la factura de venta los siguientes:

• El tiquete de máquina registradora con sistema P.O.S.

• La boleta de ingreso al cine.

• El tiquete de transporte de pasajeros.

• El extracto.

• El tiquete o billete de transporte aéreo de pasajeros.

• El documento en juegos localizados.

• La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes de los juegos localizados.

• El documento expedido para el cobro de peajes.

• El comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

• El documento de operaciones de la bolsa agropecuaria y de otros commodities.

• El documento expedido para los servicios públicos domiciliarios.

• La boleta de ingreso a espectáculos públicos.

Es importante tener en cuenta que estos son los únicos documentos equivalentes autorizados por la DIAN, aquellos obligados a facturar que no facturen o expidan documentos diferentes a la factura o documento equivalente como pre facturas, cuentas de cobro, precuentas o similares serán objeto a sanción del cierre del establecimiento de comercio que dispone el artículo 652-1 del Estatuto Tributario. (Artículo 1.6.1.4.11).

9. Estos son los documentos equivalentes que ya no están vigentes

Según el decreto 358 de 5 de marzo de 2020, dejan de existir los siguientes documentos, como documento equivalente:

• Contrato efectuado con extranjero sin domicilio o residencia en el país.

• Comprobante para liquidación que tramita la Cámara de Riesgo Central de Contraparte.

• Títulos de capitalización y sus comprobantes de pago.

• Documento equivalente de las cámaras de comercio.

• Documento sustantivo de la factura de venta masiva y ambulante.

• Pago de honorarios a miembros de junta directiva.

• Tiquetes de máquinas registradoras por un artículo.

• Documento soporte de las adquisiciones efectuadas por responsables de facturar con no responsable.

• Recibos de pago de matrículas y pensiones de colegios y universidades.

• Documento equivalente de administración en la propiedad horizontal.

• Contratos de medicina prepagada.

• Pólizas de seguros.

• Documento equivalente entidades públicas.

• Descuentos por nóminas.

• Documento equivalente de las Notarías.

Las instituciones educativas como jardines infantiles, colegios y universidades que anteriormente expedían recibos de pago de matrículas y pensiones; así como aquellos edificios, conjuntos residenciales que entregaban recibo de administración de propiedad horizontal, ya no pueden seguir haciéndolo. La DIAN ahora los obliga a emitirlos a través de factura electrónica.

Es importante aclarar que los documentos mencionados en la gráfica no tienen ninguna validez y no se pueden seguir utilizando.

(Documentos que salieron de circulación)

10. ¿Qué pasa si no facturo electrónicamente y estoy obligado a hacerlo?

Por medio del decreto 358 de marzo de 2020 la entidad expone las sanciones por no cumplir con la obligación que van hasta el cierre del establecimiento.

El decreto 358 de marzo de 2020, fue emitido por el Ministerio de Hacienda y Crédito Público y se encarga de establecer los nuevos lineamientos del proceso de facturación electrónica en el país.

Es importante aclarar, que el no cumplir con la obligación de facturar o expedir documentos distintos a la factura de venta o documento equivalente serán objeto de la sanción que pueden ir hasta el cierre del establecimiento.

Tenga claro los requisitos y condiciones establecidos por la DIAN al momento de facturar, así como los calendarios de implementación de factura electrónica según su código CIIU.

A continuación, explicamos las sanciones a las que se expone por el incumplimiento o mal cumplimiento de esta obligación, citadas por el decreto 358 y en la reciente resolución 042 del 5 de mayo de 2020, conforme con lo previsto en el estatuto tributario artículo 652-1 y articulo 657.

De acuerdo al artículo 652 del Estatuto Tributario, si usted expide la factura sin los requisitos establecidos por la DIAN incurrirán en una sanción del uno por ciento (1%) del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales, sin exceder de 950 UVT. Cuando hay reincidencia se dará aplicación al artículo 657 el cual indica, que la DIAN podrá imponer la sanción de clausura o cierre del establecimiento de comercio, oficina, consultorio y, en general, del sitio donde se ejerza la actividad, profesión u oficio, mediante la imposición de sellos oficiales que contendrán la leyenda “CERRADO POR LA DIAN”.

Estos son los puntos a tener en cuenta referente a sanciones.

11. ¿Qué es el documento soporte en adquisiciones efectuados a sujetos no obligados a expedir factura de venta o documento equivalente?

Regulado a través de la Resolución 000012 del 9 de febrero de 2021, como una adición del parágrafo 4 al artículo 55 de la resolución 000042 del 5 de mayo de 2020, se define qué es el documento soporte en adquisiciones, quien están obligados a adoptarlo, desde cuándo y cuáles son las condiciones, términos, mecanismos técnicos y tecnológicos del mismo.

Este documento debe usarse para acreditar la compra de un bien o servicio, y ser generado por el comprador cuando su proveedor no está obligado a expedir factura de venta o documento equivalente. Todos los compradores de bienes o servicios que realicen compras a este tipo de proveedores están en la obligación de documentar ante la DIAN la transacción a través del Documento Soporte en Adquisiciones; para tener un soporte de costos, deducciones o impuestos descontables en sus declaraciones tributarias.

Dicho documento es generado por el adquiriente o comprador del bien o servicio, y se realiza desde el módulo contable para posteriormente construir un archivo XML que debe cumplir con las características del anexo técnico de la resolución 000012. En la mayoría de los casos será un proveedor tecnológico autorizado el encargado de transmitir este documento a la DIAN, recibir la respuesta de la validación y devolver al área contable de la compañía el XML validado, y un PDF que es la representación gráfica del mismo.

De acuerdo con los lineamientos del ente fiscal, y la actualización hecha el 5 de mayo de 2021 a través de la resolución 000037; el citado documento deberá adoptarse a más tardar el primero de agosto de 2021.

Es importante recalcar que, de todo el ecosistema digital de la DIAN, el documento soporte en adquisiciones, es el único que tiene como requisito ser generado de forma física por parte del adquiriente o comprador del bien o servicio, el documento impreso debe contener la siguiente información:

- Estar denominado Documento Soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente;

- Fecha de generación;

- Datos del proveedor del bien o servicio;

- Datos del comprador del bien o servicio;

- Numero consecutivo ( autorizado por DIAN);

- Descripción del bien o servicio;

- Valor de la operación.

12. Conozca las 8 nuevas funcionalidades del servicio gratuito de factura electrónica

- Se incorporaron roles de administración y operación, gestión de usuarios y permisos por perfiles/Configuración.

Al momento de ingresar a la plataforma, encontrarás un menú donde podrás crear usuarios autorizados para ingresar al servicio gratuito, sin necesidad de recibir el token de acceso, a través del correo del representante legal de la compañía; por lo tanto, tendrás diferentes usuarios con su respectivo perfil y permisos asociados.

- Se implementó un acceso directo. Ingresa al servicio gratuito desde el nuevo perfil, sin la necesidad de autenticarte por medio del correo electrónico del representante legal.

Al momento de ingresar a la plataforma, podrás hacerlo a través del token de acceso o desde la opción de usuario autorizado.

- Se ajustó el contendor electrónico (Attached Document) a la normativa / Modificar asunto del correo:

Al momento de ingresar a la plataforma, podrás hacerlo a través del token de acceso o desde la opción de usuario autorizado.

- Se adicionó información a la representación gráfica para que contenga la validación de la DIAN

Se incorporó más información a la representación gráfica. Como, por ejemplo: establecer y visualizar el logo de su compañía.

- Se agregaron campos a los formularios establecidos para la expedición de los documentos electrónicos

Dentro de cada formulario del servicio gratuito, se ajustaron algunos campos de cada documento y hasta en la configuración de la compañía. Campos como orden de compra, responsabilidad tributaria, campos opcionales adicionales, entre otros.

- Se incluyó un formulario para las siguientes modalidades de factura electrónica

Dentro de las nuevas posibilidades de facturar, se encuentran Factura AIU, mandato o ingreso para terceros y factura electrónica de venta de exportación.

- Se incorporó la generación de notas crédito y débito a partir de las facturas electrónicas, cargando toda la información desde el documento emitido.

Uno de los casos más pedidos a la mesa de soporte ha sido poder generar la nota crédito directamente desde el documento emitido.

- Generación del contenedor electrónico (Application Response) a los documentos recibidos

Con el fin de preparar el servicio gratuito para el RADIAN, se puso a disposición la posibilidad de generar eventos sobre los documentos recibidos.

(Fuente: Dian)

Si está por iniciar su proceso de facturación electrónica o aún no ha iniciado, permítanos asesorarlo y ayudarle, en Saphety contamos con toda la experiencia. Hable con nosotros.

Índice

Resumen

Introducción

1. Marco legal de la Facturación Electrónica en Colombia

2. Para qué sirve la factura electrónica

3. ¿Cuáles son las reglas y especificaciones de la factura electrónica?

4. Calendario: ¿Cuándo debo empezar a generar facturas electrónicas?

5. Paso a paso para habilitarse como facturador electrónico

6. Validación previa

7. Beneficios de la factura electrónica

8. ¿Qué es el documento soporte o documento equivalente?

9. Estos son los documentos equivalentes que ya no están vigentes

10. ¿Qué pasa si no facturo electrónicamente y estoy obligado a hacerlo?

11. ¿Qué es el documento soporte en adquisiciones efectuados a sujetos no obligados a expedir factura de venta o documento equivalente?

12. Conozca las 8 nuevas funcionalidades del servicio gratuito de factura electrónica