Conozca el nuevo Proyecto de Resolución de la Dian relacionada con la factura electrónica de venta en los días sin IVA de 2021

La Dirección de Impuestos y Aduanas Nacionales (DIAN), da a conocer el nuevo Proyecto de Resolución por la cual se regula la contingencia especial relacionada con la factura electrónica de venta en los días sin IVA del año 2021.

De acuerdo al artículo 37 de la Ley 2155 del 14 de septiembre de 2021, establece que, “se encuentran exentos del impuesto sobre las ventas – IVA, sin derecho a devolución y/o compensación, los bienes corporales muebles señalados en el artículo siguiente, que sean enajenados dentro del territorio nacional dentro de los periodos que defina el Gobierno nacional mediante decreto. Los periodos de la exención en el impuesto sobre las ventas IVA podrán ser hasta de tres (3) días al año y se regirán por la hora legal de Colombia”.

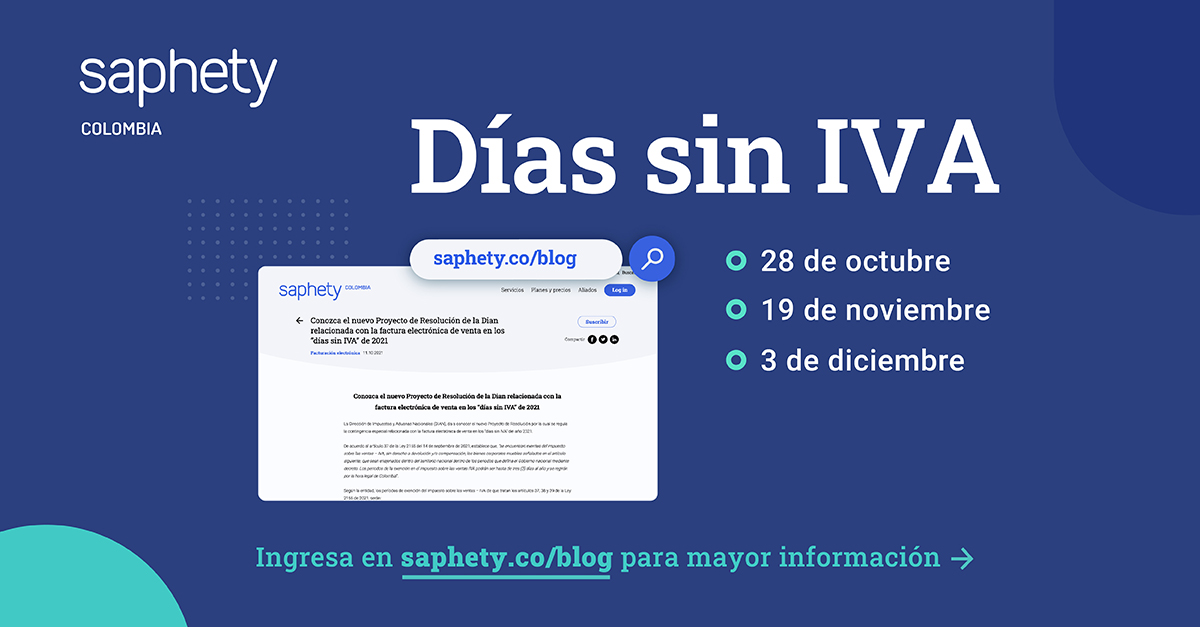

Según la entidad, los períodos de exención del impuesto sobre las ventas – IVA de que tratan los artículos 37, 38 y 39 de la Ley 2155 de 2021, serán:

- El veintiocho (28) de octubre de 2021.

- El diecinueve (19) de noviembre de 2021.

- El tres (3) de diciembre 2021.

A este nuevo proyecto resuelve que:

Artículo 1. Contingencia especial en la facturación electrónica de venta con validación previa de los bienes cubiertos, con la exención en el impuesto sobre las ventas – IVA en los “días sin IVA” para el año 2021. Cuando se presenten inconvenientes técnicos, tecnológicos u operativos en el “día sin IVA”, que impidan la expedición de la factura electrónica de venta con validación previa, los sujetos obligados a facturar, podrán adoptar los siguientes mecanismos de contingencia:

- Expedir la factura de venta de talonario de papel, en los términos del numeral 1 del artículo 31 de la Resolución 000042 del 05 de mayo de 2020 y las demás normas que la modifiquen, adicionen o sustituyan, incluyendo en el documento electrónico de transmisión el número de identificación del consumidor final.

- Expedir de forma especial el tiquete de máquina registradora con sistema P.O.S. incluyendo en el documento el número de identificación del consumidor final.

Parágrafo 1. Cuando se presente alguna de las contingencias previstas en el presente artículo, los sujetos obligados a expedir factura electrónica de venta con validación previa deberán declararla e informarla a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, siguiendo el procedimiento previsto en el Anexo Técnico de Factura Electrónica Versión 1.8. para la expedición de facturas de talonario o de papel.

Artículo 2. Transcripción y transmisión de la información de los documentos expedidos en contingencia especial. Los sujetos obligados a expedir factura electrónica de venta con validación previa, que durante los “días sin IVA” generaron los documentos de contingencia de que trata el artículo 1 de la presente Resolución, deberán por cada documento, transcribir y transmitir en el “documento electrónico de transmisión” la siguiente información:

- Identificación del tipo de documento, factura de talonario o de papel o tiquetes de máquina registradora con sistema P.O.S., que fue expedido en el periodo de la contingencia.

- El número consecutivo autorizado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para factura de talonario o de papel o tiquetes de máquina registradora con sistema P.O.S., utilizado durante la contingencia.

- El número de identificación del consumidor final.

- La totalidad de la información requerida para el “documento electrónico de transmisión”.

- La información correspondiente al código único de documento electrónico -CUDE, el cual se elabora al momento de la generación del respectivo documento.

El documento electrónico de transmisión de que trata el presente artículo deberá ser transmitido a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los quince (15) días calendario siguientes al momento en que se supera la contingencia, a través del servicio informático electrónico de validación previa de factura electrónica de venta, de conformidad con las condiciones, los términos, mecanismos técnicos y tecnológicos que se incorporan en el «Anexo técnico de factura electrónica de venta versión 1.8.».

Parágrafo 1. Para la transmisión de la información de que trata el presente artículo no le serán aplicables las reglas de validación previstas en el artículo 27 de la Resolución 000042 del 05 de mayo de 2020.

Parágrafo 2. El código para la generación del “documento electrónico de transmisión” que identifica el tiquete de máquina registradora con sistema P.O.S., de que trata el numeral 2 del artículo 1 de la presente Resolución, será el código 20.

Artículo 3. Identificación del consumidor final en la factura electrónica de venta con validación previa. Cuando se expida la factura electrónica de venta con validación previa y se identifique al adquiriente en los términos previstos en el literal c) del numeral 3 del artículo 11 de la Resolución 000042 del 5 de mayo de 2020, se deberá incluir dentro del campo “extensibles” de la factura electrónica de venta definido en el «Anexo técnico de factura electrónica de venta versión 1.8.». el número de identificación del consumidor final, para las ventas de bienes cubiertos realizados en el “día sin IVA”.

Artículo 4. Publicar la presente resolución de conformidad con el artículo 65 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Artículo 5. Vigencia. La presente resolución rige a partir de la fecha de su publicación en el diario oficial.

Para mayor información del nuevo Proyecto de Resolución de la Dian puede ingresar al siguiente enlace: https://www.dian.gov.co/normatividad/Proyectosnormas/Proyecto%20Resoluci%C3%B3n%20000000%20de%2021-09-2021.pdf

Fuente:

Dirección de Impuestos y Aduanas Nacionales – Dian – https://www.dian.gov.co